Introduction

Les sociétés de valorisation universitaires (SVU) québécoises fêtent leur quinzième anniversaire. En 2001, leur lancement avait fait couler beaucoup d’encre, mais, depuis, elles ont trouvé leur place dans l’écosystème de recherche et d’innovation. On en connaît peu, cependant – à part quelques initiés – au sujet des retombées socioéconomiques des SVU pour le Québec, un des objectifs visés au départ. En 2012, on disait sur cette même tribune que la valorisation piétinait au Québec1. Cependant, les observations actuelles nous réservent d’agréables surprises. Le retour sur cet investissement public s’avère considérable, mais chercher à le quantifier en termes de rendement financier ou d’emplois créés serait très réducteur. Pourquoi? D’un côté, en appuyant les chercheurs et leurs travaux, la valorisation a des impacts multiples et globaux, impacts économiques certes, mais aussi sociaux; elle augmente la résilience globale de la recherche publique. D’un autre côté, les mesures d’impact sont difficiles à obtenir étant donné le délai qui existe entre une idée et son cheminement vers sa concrétisation; cette courbe du temps est un peu comme les montres de Salvator Dali, elle est aléatoire.

Rôle de la valorisation

Rappelons d’entrée de jeu ce qu’est la valorisation et quelle place elle occupe dorénavant dans l’écosystème de la recherche et de l’innovation du Québec. Tout d’abord, elle représente un des aboutissements des efforts de R-D menés au sein des institutions de recherche publiques, ainsi que la concrétisation de potentiels, d’idées dont l’économie et la société ont grand besoin. Ne pas valoriser supposerait de perdre ce potentiel à portée de main, d’avoir des poches trouées et, de plus, de faire des cadeaux aux autres économies… qui se les approprieraient. Difficile, donc, de ne pas capitaliser sur tous ces pans de savoir produits de manière continue dans nos enceintes universitaires, certains nous faisant mieux comprendre d’où on vient, ce que nous sommes, ce qui nous entoure, et d’autres nous propulsant dans un monde qui hier encore était fiction.

Valoriser, c’est aussi et surtout un service offert aux chercheurs qui inventent et qui veulent voir leurs créations donner leurs fruits. Combien de fois ai-je dû, face à des candidats que l’on tentait d’attirer au Québec, les rassurer sur l’accompagnement que nous étions en mesure de leur fournir pour faire aboutir leur « œuvre », leur invention. La valorisation se révèle un facteur d’attrait pour les chercheurs et chercheuses venant de l’étranger

N’est-ce pas aussi un moyen de faire briller un établissement de recherche? À voir les référence aux « histoires de succès » dans les documents envoyés aux alumni ou sur les sites web des universités, on devrait en être convaincu. Outre cet effet d’image de réussite, les blockbusters tels le Voice Age de l’Université de Sherbrooke2 ou le Gatorade de l’Université de Floride exercent un puissant attrait sur les étudiants entrepreneurs.

Pour les centres de recherche universitaires, la valorisation est une justification concrète, auprès de l’État, de l’usage des fonds publics et une des mesures d’impact. Plus encore, pour les industries, elle constitue l’une des sources d’avantages concurrentiels. En effet, les industries ont grand besoin des technologies pour maintenir leur positionnement dans un environnement où la concurrence pour les bonnes idées est sans merci. De plus, la valorisation est aussi un moyen de sensibiliser les étudiants à l’entreprenariat et, pour ceux qui ont la chance de se greffer à un projet innovant, de bien entamer leur carrière.

La valorisation soulève toujours de nouveaux enjeux et défis. Elle participe aux avancées de la science. Nombre de chercheurs en sont conscients et sont donc motivés motivation à collaborer avec les entreprises.

Genèse du programme de valorisation universitaire

Plusieurs mois avant le budget Landry de l’an 19993, lequel prévoyait un surplus, un petit groupe se mobilisa à la suite d’une analyse interne de la Bourse de Montréal révélant que les nouvelles entreprises se tarissant, une rupture se créerait dans les offres publiques cotées en bourse. Cette étude suggérait qu’une nouvelle impulsion devait être donnée par les universités afin de voir naître de nouvelles Biochem Pharma, CAE, Enerkem ou Theratechologies.

Présidé par Gérald Tremblay, un comité formé, entre autres, d’Elaine Phénix de la Bourse de Montréal, Pierre Pedneau de l’Université Laval, Denis Beaudry de Polyvalor et moi-même, alors directeur du bureau de transfert de technologies à l’Université McGill, démontra, par divers scénarios, le bénéfice économique qu’engendrerait une injection de 100 M$ dans la valorisation de la recherche universitaire au Québec. Un appui financier adéquat ferait fructifier de nombreuses inventions restées inexploitées. On prévoyait alors un potentiel d’au moins 100 nouvelles entreprises en cinq ans. Cette analyse fut présentée au ministre des Finances de l’époque, qui répondit à ces recommandations dans son budget avec la création de Valorisation-Recherche Québec (VRQ).

La création de 20 entreprises en moyenne annuellement, alors que le réseau des 19 universités du Québec (le réseau en compte maintenant 18) n’en produisait qu’exceptionnellement, paraissait possible à terme. Cette hypothèse s’accompagnait de l’acceptation du risque inhérent à de tels investissements : il faut soutenir trois projets pour en faire « lever » un seul viable et prévoir du coaching comme ingrédient essentiel à de tels succès. On avait prévu à cet effet des fonds de maturation pour assumer ces risques. À l’époque, on envisageait une offre unique ressemblant à ce que chacune des sociétés de valorisation offre présentement, mais accompagnée d’un financement de démarrage et de maturation (« seed funding ») pour l’amorçage et le relais vers les partenaires stratégiques tels que les investisseurs de capital de risque, lesquels commençaient à être présents dans l’écosystème.

Devant les pressions des administrations universitaires, le gouvernement du Québec décida de réserver 50 M$ pour la création de sociétés de valorisation universitaires (SVU) et d’investir 50 M$ dans des projets structurants de nature mixte, soit des consortia de recherche industrie-université. La valorisation prenait donc deux orientations : la valorisation proprement dite et le partenariat de recherche. L’objectif était de reconnaître aussi la recherche partenariale comme une dimension du transfert de technologies. VRQ fut ultérieurement refinancée4 à hauteur de 120 M$ en 2000, mais principalement pour la création de consortia mixtes et de plateformes de recherche, certaines de ces initiatives ayant engendré des succès en termes d’avenues de recherche partenariale telles que le Partenariat de recherche orientée en microélectronique, photonique et télécommunications (Prompt) ou le Consortium de recherche et d'innovation en aérospatiale au Québec (CRIAQ).

L’implantation des SVU ne fut pas sans complications. Leur accueil fut plutôt tiède, que ce soit par les bureaux de liaison entreprises-universités (BLEU), organes internes aux universités et ayant des responsabilités connexes à celles octroyées aux SVU, ou par l’industrie, qui percevait les SVU comme une autre structure dont l’autonomie et les marges de manœuvre étaient loin d’être claires. On a pu constater plus récemment, en 2010, des réactions très similaires en France lorsque les sociétés d’accélération de transfert de technologies (SATT) ont été créées5. L’implantation de ces dernières prit plusieurs années malgré un appui non équivoque de l’État.

Pour la mise en œuvre de cette initiative, on incita, dès 2000, les établissements universitaires québécois à se regrouper afin d’atteindre des masses critiques suffisantes pour justifier des structures pérennes. Les ressources humaines aptes à gérer de tels projets faisaient alors défaut. On créa donc le Réseau Interval, ayant comme mandat une formation professionnelle en transfert de technologie par des stages pratiques de 18 mois et des cours spécifiques. On avait reconnu l’importance d’avoir des ressources qualifiées. Restait aussi à négocier l’accès aux résultats de recherche ou « inventions », les cotisations de chaque établissement aux SVU et les modalités de partage des retours financiers, hypothétiques pour le moins, entre ces quatre sociétés et chacun de leurs établissements membres. On put aussi intégrer les enjeux de propriété intellectuelle, car les politiques des divers établissements étaient fort différentes.

À l’époque, certains s’imaginaient, sur la base de succès commerciaux épisodiques mais frappant l’imaginaire, que les SVU contribueraient significativement au financement de la recherche universitaire. En raison des retards et des confrontations de culture, le programme prit du temps à se mettre en place. Parallèlement, on débattait de la pertinence d’une politique en matière de propriété intellectuelle, politique inspirée, ou non, du Baye Dole Act américain. En 1980, cette dernière législation avait donné le coup d’envoi aux États-Unis, pour ce type de politique, en obligeant les établissements universitaires à protéger et à valoriser leurs résultats de recherche tout en partageant avec les chercheurs les recettes provenant de transferts au secteur privé.

Après cinq ans d’existence des SVU, le gouvernement du Québec décida de restreindre leur financement, notamment pour les activités de maturation, soit le nécessaire accompagnement de la « bonne idée » pour qu’elle puisse cheminer vers la société. Prenons l’exemple des technologies de rupture, provenant généralement de recherches non dirigées et financées par les grands conseils subventionnaires de recherche publique (CRSNG, IRSC, FRSQ/FQRNT notamment). Ces technologies orphelines, car libres de droits, sont une source renouvelable menant parfois à de grands succès commerciaux. Ceux-ci sont les pépites que les financiers recherchent, mais ils sont fort difficiles à prévoir lors de la découverte initiale d’un concept. Les technologies orphelines – issues bien souvent encore d’idées au stade inventif et libres de tout engagement industriel – sont généralement très embryonnaires. Pour éclore, elles requièrent des investissements importants et risqués. Peu d’investisseurs ou d’industriels sont prêts, à priori, à les assumer à ce stade de développement. On est encore trop en amont dans le processus.

Ces technologies demandent, outre parfois un dépôt de brevet, de mûrir afin d’en établir la preuve de concept. C’est pourquoi, dès 2005, le rapport Fortier6 avait suggéré de créer une réserve de l’ordre de 5 % des octrois subventionnaires aux fins d’amorçage de transferts de technologies menant à la valorisation commerciale.

Un rôle qui évolue

Trois SVU sont présentes au Québec à la suite de la volonté de rapprochement entre MSBi Valorisation et Gestion Valeo pour améliorer l’efficience de ces sociétés : Sovar, portée par l’Université Laval, ses établissements associés, ainsi que l’UQAC et le CIUSSS de la Capitale; Univalor, portée par l’Université de Montréal, Polytechnique Montréal et leurs établissements associés; et Aligo, desservant les Universités McGill, Sherbrooke, Bishop’s, Concordia, , l’ÉTS, l’UQAM, l’UQAR, l’UQO, l’UQAT et l’UQTR.

Ces trois SVU emploient une cinquantaine de professionnels, ce qui est fort modeste considérant le potentiel d'innovations que représente le 1,8 milliard de dollars investis en recherche au Québec chaque année. Elles visent à développer le créneau de maturation et de commercialisation des technologies orphelines, généralement au moyen des licences des technologies que les universités membres leur confient ou qui découlent de contrats de recherche partenariale. Afin de remplir adéquatement leur mission, elles ont donc dû s’orienter vers la recherche de financement à haut risque. Ce dernier, rarement disponible, aide à porter les projets durant cette phase critique et fragile, et à en capturer éventuellement la valeur lors du transfert.

L’État a aussi demandé aux SVU de poursuivre un objectif d’autofinancement, ce qui peut sembler illusoire vu le besoin de financement à haut risque nécessaire. La quête de ressources financières externes par les SVU est énergivore, ce qui limite le nombre de technologies que ces sociétés peuvent porter. Celles-ci ont souffert de ce manque de continuité du financement de l’État. Pas étonnant donc que les SVU se soient rapprochées de fonds de capital de risque, les groupes de recherche possédant rarement les ressources pour poursuivre seuls la maturation et la commercialisation de leurs inventions. Ceci signifie donc que le système de valorisation pourrait être amplifié en disposant de financement additionnel de haut risque.

Les projets de maturation des SVU reposent par ailleurs sur des programmes importants s’adressant au créneau dit « développemental », tels Innov et Engage du CRSNG et le Programme de soutien à la valorisation et au transfert (PSVT) du ministère de l’Économie, de la Science et de l’Innovation (MESI), programme dont le financement se limite généralement autour de 150 k$, rarement plus, et qui exigent parfois des fonds de contrepartie, ce qui complique encore plus leur accessibilité. Le Conseil national de la recherche du Canada (CNRS) a aussi le Programme d’aide à la recherche industrielle (PARI), mais qui ne s’applique que dans le contexte d’une création préalable d’entreprise ou de produit prêts à la commercialisation. Mais ces fonds requièrent des présentations détaillées auprès de comités de sélection loin des préoccupations journalières des SVU. Un tel processus empreint de barrières administratives est lourd et quelque peu distant de l’agilité opérationnelle requise pour ces sociétés.

Le désert du financement risqué

Les SVU se heurtent, on le voit, à la recherche d’un financement qui puisse accompagner leurs projets prometteurs, mais à haut risque, dans le créneau de 150 à 500 000 $. Les capitaux-risqueurs ou les anges financiers sont souvent réticents à s’engager dans ce qui est bien la première vallée de la mort pour nombre de ces technologies émergentes. Le risque inhérent justifierait cependant un financement public d’accompagnement souple ou des mesures d’atténuation, afin de rendre ces engagements plus attrayants pour des investisseurs privés et matérialiser le plein potentiel économique des technologies portées par les SVU.

Plusieurs avancent que le financement existe toujours quand les projets sont bons! C’est exact, mais avant de pouvoir confirmer la valeur d’un projet technologique, bien des étapes obligatoires nécessitent un financement dans la fourchette mentionnée ci-haut. C’est donc dans un quasi-désert de financement que nombre d’entre elles se voient soit ignorées, soit abandonnées faute de moyens. Par manque de tels octrois, on a pu voir des technologies en herbe errer pendant des mois, parfois plus, sans qu’une stratégie de valorisation et de protection de la propriété intellectuelle puisse être mise en œuvre. Elles se retrouvent éventuellement dans une publication les rendant encore moins attrayantes aux yeux des investisseurs ou franchissent parfois le seuil d’un industriel sans compensation pour le Centre de recherche. De tels scénarios sont contraires à une gestion efficace du potentiel de la recherche publique.

Dans ce registre, la France a conçu en 2010 une initiative dans le cadre de son Grand Emprunt (aussi connue sous le vocable de Programme Investissement d’avenir- PIA), qui prévoyait un financement non seulement pour l’exploitation des SATT, mais aussi pour les projets de maturation gérés par ces sociétés, avec un budget de l’ordre de 1,3 milliard de dollars sur 10 ans. Cette structure semble rejoindre l’idée originale qui a présidé à la formation des SVU voici 15 ans. De plus, elle entraîne une agilité, une rapidité d’action et une planification des projets de maturation à soutenir. Il est trop tôt pour évaluer le succès des SATT, mais l’approche française semble pertinente.

L’impact sociétal des SVU

Mesurer les résultats d’un processus qui prend le plus souvent une décennie au moins avant d’aboutir à un succès commercial n’est pas simple. Malgré les obstacles mentionnés précédemment, les SVU ont tout de même réussi, après 15 années, leur pari :

- elles ont favorisé un changement de culture plus propice à une reconnaissance par les chercheurs de leur apport aux entreprises;

- elles ont vu défiler un flux croissant de licences et de start-ups, avec un portefeuille, certes peu liquide, de participation à leur capital-actions, un actif qui deviendra réalisable à terme;

- elles ont engendré des revenus pour leurs partenaires institutionnels et leurs inventeurs;

- elles ont généré une augmentation de leurs revenus propres, favorisant une certaine récupération de leurs frais de fonctionnement, mais pas suffisante pour procéder aux investissements requis à la phase de maturation – ce qui les aiderait pourtant à accroître significativement leur performance;

- elles ont eu des retombées non négligeables en termes de contrats de recherche induits soit dans le cadre d’octrois de licences, soit par les start-ups.

Depuis une décennie, on constate que plus d’étudiants et d’étudiantes de premier cycle développent, avec l’accompagnement des incubateurs, leur fibre entrepreneuriale, notamment dans l’industrie du numérique – à titre d’exemple, les résultats « soutenus » du Centre de l'entrepreneurship technologique (Centech), associé à l’ETS. La culture de l’innovation progresse lentement, et, sans surprise, plus rapidement chez les jeunes chercheurs universitaires. Les dispositions de ces derniers à travailler avec l’industrie se trouvent aujourd’hui mieux alignées avec l’objectif d’impact social. Ils se voient généralement encouragés par les établissements universitaires.

Aussi, le bilan combiné des trois SVU se résume ainsi :

- la création de 85 entreprises avec un taux de survie d’environ 50 %;

- plus de 3500 emplois directs générés jusqu’ici dans ces entreprises, sans compter ceux qui résultent des licences périphériques ou des emplois indirects;

- plus de 610 M$ en investissements dans ces start-ups par des tiers;

- un effet levier de 1 à 10 pour l’État des investissements par des tiers, tel que calculé lors de l’évaluation des SVU par le MESI, ce qui est considérable; on constate que l’investissement de base de l’État a rapporté dix fois sa mise;

- un pipeline important de technologies en voie de valorisation commerciale.

Voici qui ressemble à de bonnes nouvelles pleines de promesses! Malgré un financement modeste de l’État, les SVU ont pu obtenir des résultats concluants. Mais n’y aurait-il pas lieu de s’interroger sur ce qui aurait pu arriver si l’État avait pu investir plus? Et si l’on avait pu éviter les périodes d’incertitude liées à chacune des étapes de refinancement? Le programme des SVU devrait donc être non seulement poursuivi, mais bonifié avec à la fois du financement d’amorçage et un sentiment de pérennité à travers la contribution au financement d’exploitation par l’État à long terme. En fait, considérant l’infrastructure des SVU en place, l’efficacité de tout financement additionnel serait un investissement optimal pour le Québec. Si j’ai pu dire il y a cinq ans que « la valorisation piétine1 », ce n’est plus le cas. Mais l’équation est encore bien fragile. Comme ces graines que l’on sème, il faut laisser les SVU germer pour en apprécier la juste valeur, et ensuite les laisser pousser pour en récolter les fruits.

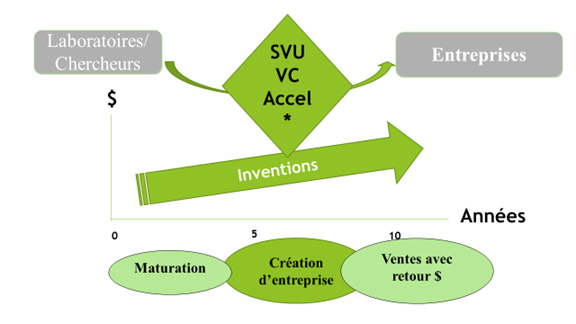

Ceci nous amène à considérer, en terminant, l’effet du temps sur le modèle d’affaires des SVU. Leur exploitation repose sur un bassin d’inventions, donc des masses critiques suffisantes, sachant qu’une sur 2000 environ risque d’être un blockbuster et qu’une faible portion d’entre elles pourraient couvrir leurs frais. Or, sans ces investissements de haut risque, le pipeline du futur ne pourra se matérialiser, la dépendance technologique sur l’extérieur s’accentuera et la compétitivité de nos entreprises en souffrira. Le long laps de temps requis par ces opérations est reflété dans la figure ci-dessous, qui donne une idée de la durée relative menant à la création d’entreprise, puis à un retour financier. Dans le domaine du numérique, l’échelle de temps est raccourcie à deux ans environ et dans le domaine de la santé, elle peut s’allonger à 12-15 ans.

Ainsi, si 85 spin-offs ont été créées, beaucoup d’autres sont dans le pipeline et émergeront dans les prochaines années. On pourrait sans doute faire mieux avec un appui plus spécifique de l’État. Les récentes initiatives de financement ne comblent pas cette vallée de la mort, car elles concernent des tranches supérieures de financement et des degrés de risque inférieurs. Notons le cas des entreprises existantes sorties du portefeuille des SVU qui commencent à prendre des allures de géant dans leurs niches mondiales, comme Angiochem ou Mitogen.

Parmi ces entreprises montantes, notons Noviflow dans le domaine de l’architecture de processeurs accélérant les flux sur les réseaux de transmission de données, pilotée par Aligo sans avoir eu besoin de brevet jusqu’ici; Prevtec Microbia dans le domaine de la production de vaccins animaux, pilotée par Univalor; Oxynov, entreprise d’équipements médicaux visant les thérapies par flux contrôlé d’oxygène, pilotée depuis ses débuts par Sovar. Ces sociétés ne donneront leur plein potentiel que dans plusieurs années, peu importe si elles restent des entreprises indépendantes, ou fassent l’objet d’une fusion ou d’une acquisition.

Conclusion

L’exemple avant-gardiste et audacieux des SVU est un modèle unique qui a de toute évidence influencé la structure des SATT françaises et qui permet, par la mutualisation des moyens, de donner un service de transfert de technologies aux chercheurs des établissements membres, ceci avec une probabilité d’autofinancement éventuel. Pour y arriver, les SATT ont pu bénéficier de fonds d’investissement d’amorçage pour leurs projets prometteurs. Comme mentionné précédemment, les programmes Innov du CRSNG et PSVT du MESI semblent répondre au moins partiellement à ce besoin, mais les enveloppes allouées, les barrières d’entrée et le processus ne reflètent pas suffisamment les besoins des projets menés par les SVU.

Pour finir, on se doit de noter la persistance de certains mythes au sujet de la valorisation et à fortiori de la commercialisation des résultats de la recherche universitaire. Parmi eux, citons les plus notoires : l’aspect culturel voulant que la valorisation soit assimilée à une mainmise du capital privé sur ce qui est de nature publique; l’idée que plus de recherche équivaut à plus d’innovation; l’idée qu’il y a abondance de capital-risqueur et que trop peu de bons projets sont entrepris; et enfin, la perception de contradiction entre la mission des universités et la valorisation commerciale des produits de leurs recherches. Bien que chacun de ces thèmes puisse faire l’objet d’un chapitre de livre en soi, ces quelques lignes sur la genèse et les enjeux des SVU vous auront peut-être rassurés sur leur pertinence et leur utilité pour les chercheurs et pour la société.

- 1a1bhttp://www.acfas.ca/publications/decouvrir/2012/12/valorisation-recherche-universitaire-pietine

- 2Plus de 4 milliards d’utilisateurs de cette technologie de compression de la parole intégrée dans les cellulaires.

- 3http://www.budget.finances.gouv.qc.ca/budget/1999-2000/en/PDF/point-an.pdf

- 4http://www.lebulletin.com/actualites/valorisation-recherche-qubec-investit-26-m-dans-15-projets-de-recherche-universitaire-18286

- 5A. Navarre, « La valorisation de la recherche publique en France », Technique de l’ingénieur, avril 2017.

- 6Rapport Fortier, Groupe de travail sur la valorisation de la recherche au Québec, 2005, http://www.frqsc.gouv.qc.ca/documents/10191/186007/Rapport_groupe_travail_valorisation_2005.pdf/d23ea56c-7e6e-4d87-bc7f-9fa3ce7f407c

- Alexandre Navarre

Associé de recherche, École de technologie supérieur

Alexandre Navarre, Ph.D., MBA, est fondateur et ex-PDG de la SATT Grand Centre, ex-directeur des bureaux de transfert de technologie des Universités McGill et Western Ontario, fondateur du Bureau du CRSNG pour le Québec, membre fondateur de l’Association canadienne pour le transfert de technologies (ACCT) et présentement associé de recherche à l’ÉTS.

Vous aimez cet article?

Soutenez l’importance de la recherche en devenant membre de l’Acfas.

Devenir membre