5a. Résumé

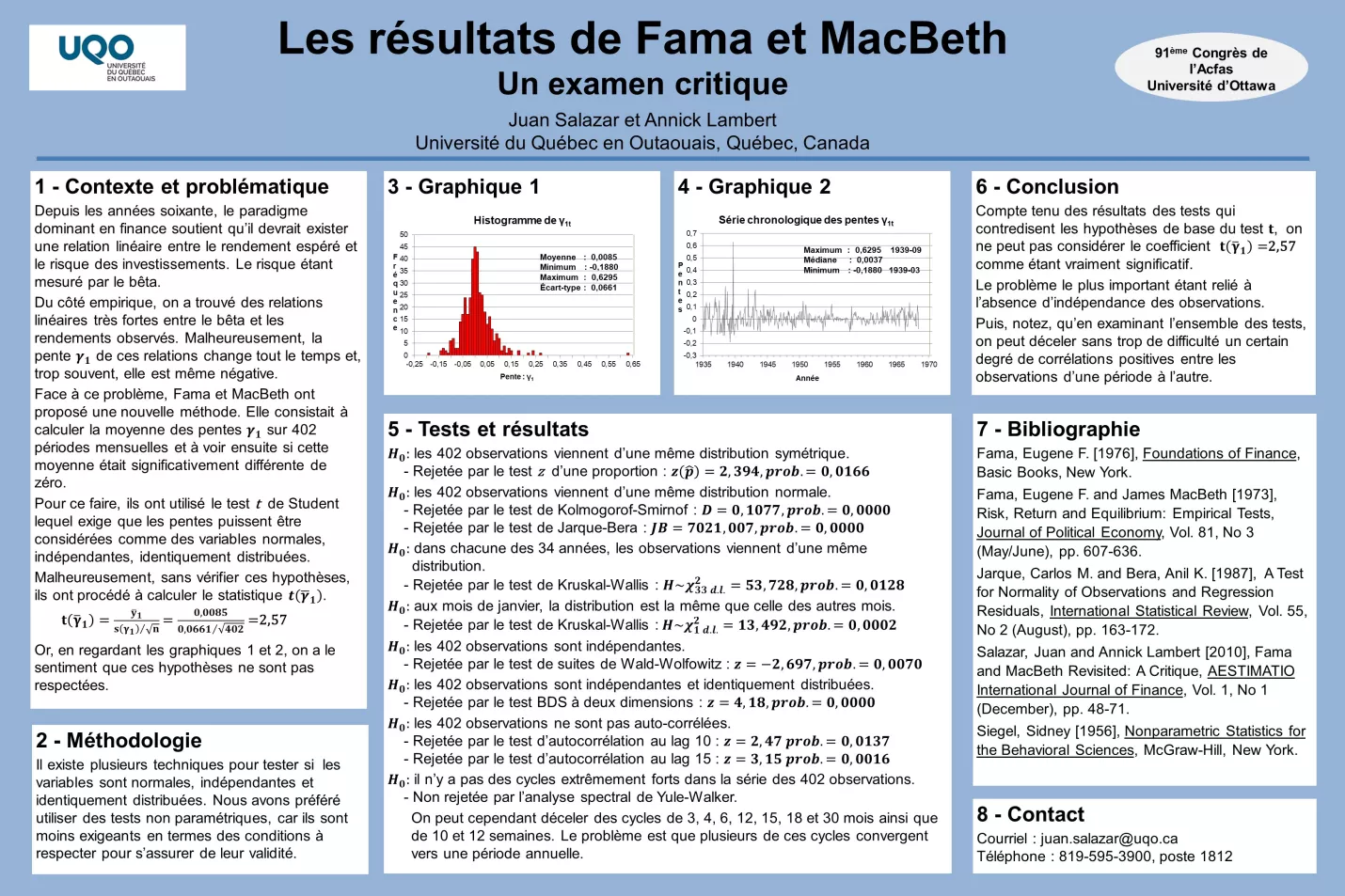

La principale conclusion de l’étude de Fama et MacBeth (1973), qui est utilisée jusqu’à présent dans les analyses financières, repose sur le fait que la moyenne des pentes des régressions des rendements des portefeuilles sur leur bêta serait positive. Considérant que l’ensemble de ces pentes serait un échantillon aléatoire, Fama et MacBeth ont utilisé le test t pour voir si la moyenne serait significativement supérieure à zéro. Ils ont conclu positivement et ont pris ce résultat comme une preuve en faveur de l’existence d’une relation linéaire parfaite entre le rendement espéré et le bêta des titres et des portefeuilles. Or, le test t exige que ces pentes puissent être considérées comme des variables indépendantes identiquement distribuées. Mais plusieurs techniques paramétriques et non paramétriques, dont l’analyse de variance par rangs, le test des suites ainsi que l’analyse spectrale, pointent dans la même direction. Les pentes ne sont pas des variables indépendantes identiquement distribuées.

L’étude de Fama et MacBeth couvrait la période de 1935 à 1968. Ainsi, nous pouvons dire que pour cette période, il n’y a pas de preuve fiable de l’existence d’une relation entre le rendement espéré et le bêta des titres. Vingt ans plus tard, en utilisant la même méthodologie, Fama et French (1992) sont arrivés à un résultat qui les a déçus : ils n’ont pas trouvé de relation significative entre les moyennes des rendements et les bêtas pour la période de 1963 à 1990.